Как получить микрокредит: порядок и условия

Фото: gov.kz

Процесс получения микрокредита в Восточно-Казахстанской области организован таким образом, чтобы обеспечить максимальную прозрачность и эффективность. Потенциальные заемщики могут обратиться к поверенному агенту, предоставив необходимые документы. Проверка документов занимает три рабочих дня, после чего начинается оценка проекта. Решение о предоставлении кредита принимается кредитным комитетом, а сумма микрокредита перечисляется на текущий счет заемщика в течение пяти рабочих дней после подписания всех необходимых договоров, передает корреспондент Altainews.kz.

Порядок и условия выдачи микрокредита конечным заемщикам:

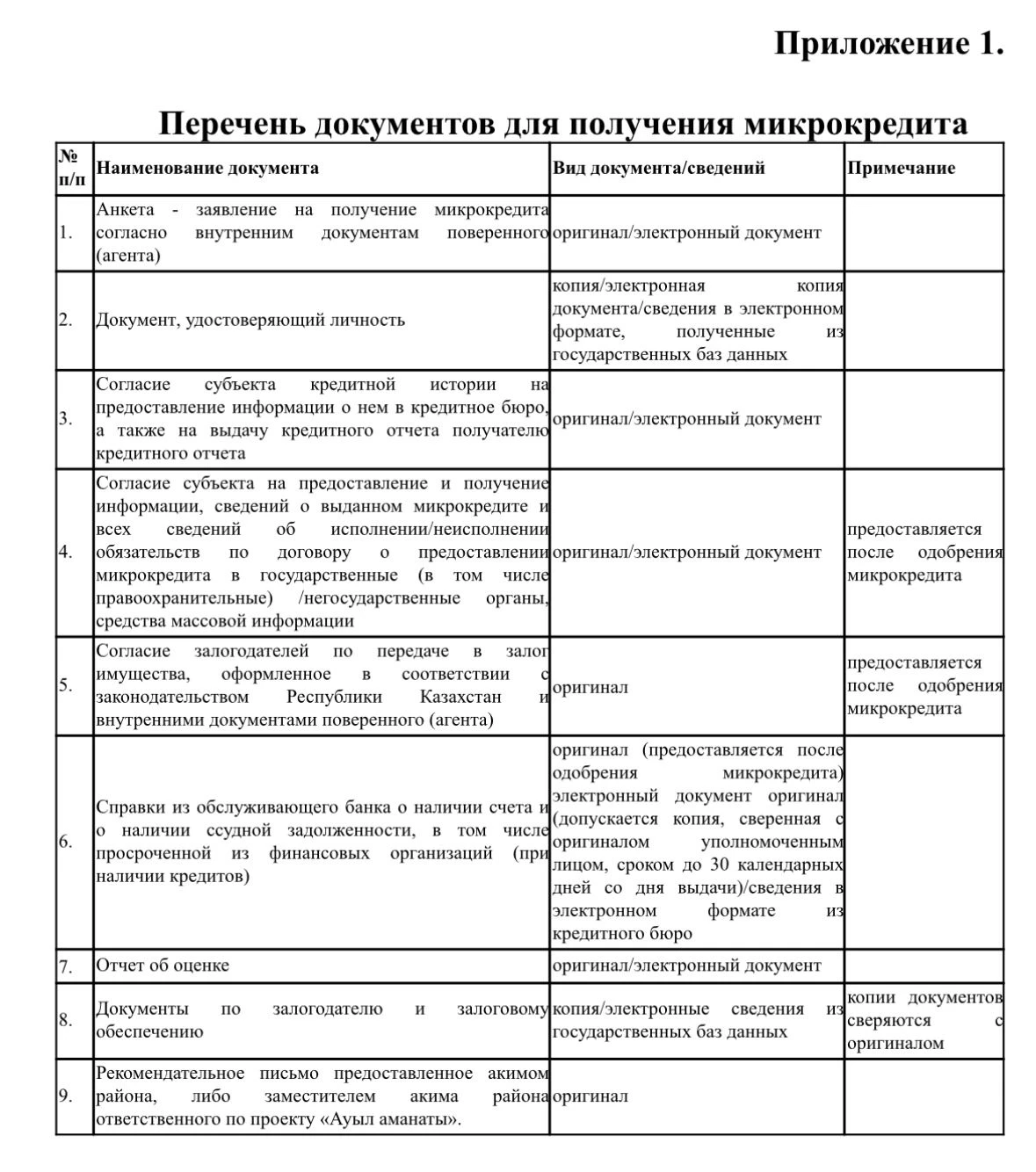

- Для получения микрокредита претенденты обращаются к Поверенному (агенту) с перечнем документов (согласно приложению №1) для получения микрокредита.

- Срок проверки поверенным (агентом) содержания документов и сведений, представленных претендентом на получение микрокредита, составляет 3 (три) рабочих дня со дня регистрации документов.

В случае несоответствия документов и сведений, содержащихся в них, условиям микрокредитования, поверенный (агент) возвращает пакет документов на получение микрокредита с указанием причин возврата.

- В случае соответствия документов и сведений, содержащихся в них, условиям микрокредитования, Поверенный (агент) в течение 15 (пятнадцати) рабочих дней со дня регистрации документов претендента проводит оценку представленного проекта и принимает решение об одобрении, либо об отказе в предоставлении микрокредита.

- Заявки, получившие положительные оценки на соответствие требованиям условии финансирования, направляются на рассмотрение и принятия решении Кредитного комитета. Заседание Кредитного комитета проводится по мере готовности документов заемщиков.

- После принятия Кредитным комитетом решении о предоставлении микрокредита, отобранный претендент для предоставления микрокредита подписывает договор о предоставлении микрокредита, договор залога с Доверителем и Поверенным, после регистрации договора залога в уполномоченном органе, Поверенный в течении 5 (пяти) рабочих дней перечисляет сумму микрокредита на его текущий счет.

- Заемщик обязан использовать средства по целевому назначению и предоставить Поверенному в течение 90 (девяносто) календарных дней со дня получения Микрокредита документы, подтверждающие целевое использование Микрокредита. В случае непредставления подтверждающих документов использования Микрокредита по целевому назначению в срок, микрокредит будет считаться использованным не по целевому назначению.

- Заемщик обязан использовать кредитные средства по безналичному расчету.

- Микрокредиты претендентам предоставляются с соблюдением принципов срочности, платности, возвратности, обеспеченности, целевого использования на следующих условиях:

- срок микрокредита – до 5 (пяти) лет, срок микрокредита для проектов в сфере животноводства – до 7 (семи) лет;

- реализация проекта на территории Восточно-Казахстанской области;

- максимальная сумма микрокредита – в сельских населенных пунктах (вне зависимости от их административной подчиненности) и в малых городах – до 2,5 (двух с половиной) тысяч месячных расчетных показателей, для развития сельскохозяйственных кооперативов – до 8,0 (восьми) тысяч месячных расчетных показателей;

- при повторном кредитовании претендентов, которые полностью выполнили обязательства по ранее полученному микрокредиту размер максимальной суммы микрокредита увеличивается до 8,0 (восемь) тысяч месячных расчетных показателей. При этом, микрокредиты выдаются за счет возвращенных средств претендентов программы, но не ранее 1/2 (одной второй) срока по ранее полученному микрокредиту;

- номинальная ставка вознаграждения – не более 2,5 (два с половиной) процентов годовых;

- наличие залогового обеспечения;

- льготный период по погашению основного долга и вознаграждения составляет не более 1/3 (одной трети) продолжительности срока микрокредитования;

- наличие регистрации в налоговых органах в соответствии с налоговым законодательством Республики Казахстан;

- отсутствие просроченной задолженности по налогам, исполнительным производствам, а также в БВУ и МФО более 90 дней за последние 2 года;

- возрастные ограничения потенциальных заемщиков - старше 23 лет и не старше 63 лет на момент завершения (погашения) микрокредита для физических лиц (ИП/КХ);

- наличие необходимых условий (материальных и иных) для реализации проекта.

- Претендентами на получение микрокредитов являются:

- безработные;

- лица, самостоятельно осуществляющие деятельность по производству (реализации) товаров, выполнению работ и оказанию услуг с целью извлечения дохода без государственной регистрации в качестве индивидуального предпринимателя, и (или) бездействующие индивидуальные предприниматели;

- лица, осуществляющие неоплачиваемую деятельность в семейном предпринимательстве;

- лица, самостоятельно осуществляющие деятельность по производству продукции в личном подсобном хозяйстве для продажи (обмена), с доходами ниже величины прожиточного минимума;

- сельскохозяйственные кооперативы, осуществляющие деятельность в соответствии с Законом Республики Казахстан «О сельскохозяйственных кооперативах»;

- начинающие и действующие индивидуальные предприниматели.

- Предоставление микрокредитов осуществляется по следующим направлениям:

1) Животноводство, а именно:

- мясное и молочное скотоводство КРС с целью разведения и/или воспроизводства (увеличения поголовья) и/или откорма для получения продукции и реализации;

- коневодство с целью разведения и/или воспроизводства (увеличения поголовья) и/или откорма для получения продукции и реализации;

- овцеводство с целью разведения и/или воспроизводства (увеличения поголовья) и/или откорма для получения продукции и реализации;

- птицеводство с целью разведения и/или воспроизводства (увеличения поголовья) и/или откорма для получения продукции и реализации;

2) растениеводство;

3) пчеловодство;

4) рыбное хозяйство (рыболовство);

5) птицеводство яичного направления;

6) приобретение сельскохозяйственной техники и оборудования;

7) туризм;

8) переработка сельскохозяйственной продукции;

9) изготовление полуфабрикатов;

10) другие сельскохозяйственные и несельскохозяйственные бизнес-проекты в сельских населенных пунктах и малых городах кроме купли-продажи.

При этом согласно п.4 «Правил микрокредитования в сельских населенных пунктах и малых городах» утвержденного Приказом и.о. Министра сельского хозяйства Республики Казахстан от 20 декабря 2023 года № 443: местный исполнительный орган области, осуществляющий функции в области сельского хозяйства (далее – местный исполнительный орган), исходя из потребностей сельских населенных пунктов и малых городов, их потенциала, наличия свободных пастбищных угодий, рынков сбыта и других факторов, влияющих на успешную реализацию проектов, определяет приоритетные направления микрокредитования проектов каждого сельского населенного пункта и каждого малого города. При этом на микрокредитование проектов на приобретение сельскохозяйственных животных допускается направление не более 50 (пятидесяти) процентов средств от выделенных средств на программу.

- Основными критериями отбора проектов для получения микрокредитов в рамках масштабирования проекта по повышению доходов сельского населения являются:

- соответствие проекта приоритетным направлениям;

- создание постоянных рабочих мест;

- для физических лиц – наличие постоянной регистрации по месту жительства не менее 12 (двенадцати) месяцев (на дату подачи заявки на микрокредитование) в сельском населенном пункте или в малом городе, где планируется реализация проекта;

- для индивидуальных предпринимателей/для юридических лиц – наличие государственной регистрации по месту нахождения индивидуального предпринимателя/юридического лица в сельском населенном пункте или в малом городе, где планируется реализация проекта;

- приобретение новой, ранее неиспользованной техники, оборудования.

- Микрокредиты не предоставляются на следующие цели:

- приобретение легкового автотранспорта;

- приобретение сельскохозяйственных животных у близких родственников;

- приобретение и/или строительство зданий, помещений, жилых домов для их последующей сдачи в аренду.

Требования к залоговому имуществу, предоставляемого в качестве обеспечения займа:

1. В качестве залогового обеспечения принимается недвижимое имущество при отсутствии установленных законодательством Республики Казахстан запретов или ограничений на предоставление имущества в залог.

2. Основные требования к залоговому имуществу:

- предметом залога должно быть имущество, не изъятое из оборота;

- наличие у залогодателя установленных прав на предмет залога, подтвержденных правоустанавливающими, идентификационными и иными документами;

- возможность осуществления контроля за наличием и сохранностью предмета залога до полного исполнения заемщиком обязательств по микрокредиту;

- ликвидность предмета залога;

- возможность идентификации предмета залога;

- соответствие требованиям законодательства Республики Казахстан;

- отсутствие первичного права обременения и залоговых обязательств, связанных с предметом залога, перед другими физическими и/или юридическими лицами;

- согласие всех собственников на предоставление имущества в залог, а также его реализацию в случае неисполнения или ненадлежащего исполнения заемщиком/залогодателем обязательств по займу;

- коммерческие объекты должны быть действующими;

- залогодатель должен являться резидентом Республики Казахстан;

- предмет залога должен находиться на территории Республики Казахстан.

- Залогодатель осуществляет передачу оригиналов правоустанавливающих документов на предмет залога на срок действия договора.

- В качестве обеспечения не могут выступать:

- имущество, изъятое из гражданского оборота (имущество, отчуждение которого не допускается);

- имущество в ветхом и/или аварийном состоянии;

- отдельные виды имущества, на которое не допускается обращение взыскания;

- ранее легализованные/приватизированные объекты недвижимости, относящиеся к социальной сфере (детские сады, школы, иные учебные заведения), объекты недвижимости, относящиеся к религиозной деятельности (мечети, церкви и т.д.);

- иные виды имущества, залог которых ограничен законодательными актами.

- Недвижимое имущество, предоставляемое в залог, должно соответствовать следующим основным требованиям:

- быть не старше 65 (шестидесяти пяти) лет (не распространяется на коммерческие обьекты);

- коммерческие объекты должны быть действующими;

- соответствовать требованиям страховых компании Республики Казахстан. При этом, страховая сумма не может быть ниже суммы оценки имущества;

- не допускается залог здания (строения, сооружения) без одновременного залога части делимого участка или права землепользования на часть делимого земельного участка, занятого этим зданием (строением, сооружением) и необходимого для его использования, либо без одновременного залога всего неделимого земельного участка или права землепользования на весь неделимый земельный участок, на котором находится здание (строение, сооружение);

- не допускается залог в одном сельском населенном пункте (за исключением районного центра) более 5 домов по одному проекту;

- Требования к земельным участкам, праву землепользования:

1) право долгосрочного временного возмездного землепользования (аренда) (срок аренды от 5 до 49 лет), за исключением земельных участков сельскохозяйственного назначения (пастбища, залежи, сенокосы). Право временного возмездного долгосрочного землепользования должно иметь остаточный срок действия, превышающий срок действия договор займа, для земель сельскохозяйственного назначения не менее чем на 5лет;

2) принимаемые в залог земельные участки должны использоваться собственниками в соответствии с целевым назначением;

3) не допускается залог части земельного участка или права землепользования на часть земельного участка, если эта часть не может быть в соответствии с целевым назначением использована в качестве самостоятельного участка;

4) не допускается залог всего делимого земельного участка или его части, или права землепользования на весь земельный участок или его часть без одновременного залога здания (строения, сооружения), находящегося на представляемом в залог земельном участке или на представляемой в залог ее части;

5) не допускается залог неделимого земельного участка или права землепользования на неделимый земельный участок без одновременного залога, находящегося на нем здания (строения, сооружения);

6) не допускается залог земельные участки, классифицируемые по типу почв как солонцы, пески, такыры и другие прочие угодья, вкрапленные в массивы сельскохозяйственных угодий.

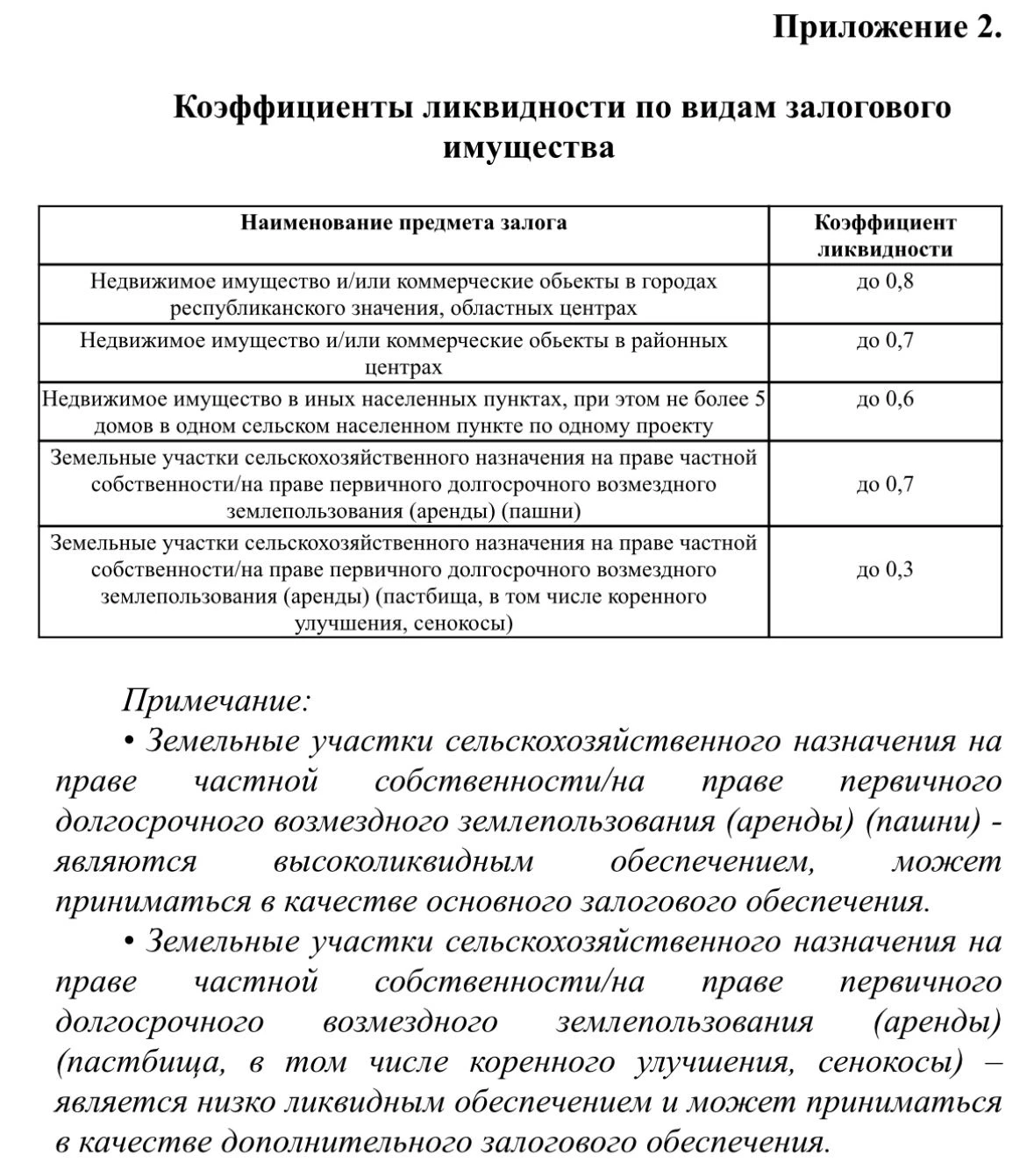

- Залоговая стоимость предлагаемого в залог имущества относящегося к жилым помещениям (дом, квартира) определяется с применением коэффициентов ликвидности согласно приложению № 2 и справочника цен на недвижимость к залоговой политике.

- Залоговая стоимость предлагаемого в залог имущества относящегося к коммерческим объектам определяется по рыночной стоимости с применением коэффициентов ликвидности согласно приложению № 2.